咨询热线:

027-88933327

网站首页

关于我们

公司简介

文化理念

企业风貌

发展历程

企业宣传片

产品中心

耐压设备

继电保护测试仪

SF6测试仪器

变压器检测仪

断路器(开关)测试仪器

互感器计量检测设备

蓄电池检测

电能计量检定装置

避雷器及绝缘子测试仪

电容发电机检测设备

石油化工仪器

电缆故障测试仪

绝缘兆欧表

其他电测产品及附件

新闻动态

企业新闻

最新公告

行业动态

技术文章

技术支持

解决方案

校准证书

近期业绩

联系我们

企业位置

人才策略

售后服务

旗下网站

高压检测仪器

计量检测仪器

蓄电池检测仪器

人力资源

新闻动态

News

企业新闻

最新公告

行业动态

技术文章

联系我们

contact us

如果您对我们产品有任何疑惑和问题欢迎拨打咨询热线

行业动态

您的位置:

主页

>

新闻动态

>

行业动态

>

IEA:疫情对2020年电力行业投资和收入的影响及各国重点政策

更新时间:2020-06-03 点击次数:

次

由于Covid-19大流行,到2020年,全球整体电力投资预计将下降10%。这标志着与年初时的情况有了显着的突破,当时公司的预期,资本支出计划和正在进行的产能扩张活动表明增长了约2%。电力投资反映了在建项目的持续资本支出。因此,这种下降不仅受到今年预期的新产能增加和翻新的影响,而且还受到未来几年将交付的资产支出的影响。政府政策将在减轻影响方面发挥关键作用,并且-如过往的WEI版本所述-超过95%的电力投资受到法规和合同的激励。

电力需求的某些部分(尤其是化石发电)的风险更大,因为需求减少和电价降低了对新装机的需求,并增加了利润压力。近年来,新建燃煤电厂的投资已经急剧下降,并且预计将下降超过11%,而削减的投资主要集中在亚洲。尽管如此,中国的投资活动(见下页)可能会在2020年进一步削减汇价的基础上。

对燃气发电投资的影响主要来自天然气丰富的新兴经济体的延迟,例如中东和北非(MENA)地区,鉴于公共部门对该行业的高度参与,其支出下降了约三分之一,商品预期收入降低,财政空间有限。我们估计,与2019年相比,全球基于化石的电力投资总额减少了15%。

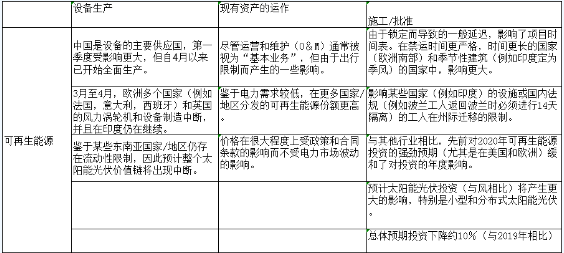

在锁定期间,由于较低的运营成本和对网络的优先访问权,可再生能源份额更高:这与长期合同一起,有助于增加收入。但是,由于封锁和流动性限制会影响生产,运输和建设进度,以及需求预期以及政策和采购措施的变化,对新可再生能源产能的投资会受到影响。我们估计,与2019年相比,可再生能源支出总体减少了10%。

在可再生能源中,由于家庭和企业削减开支,分布式光伏受到了沉重打击,安装活动面临着最大的停工中断。对公用事业规模的风能和太阳能光伏项目的影响较小,而且支出的减少还受到持续降低成本的影响,尤其是在太阳能光伏领域。尽管如此,2020年第一季度公用事业规模太阳能和风能的最终投资决策(FID)降至2017年第一季度的水平。在全球范围内正在进行的项目以及在中国完成的两个大型水电项目的支持下,对较长交货时间技术,海上风电和水电的投资将有所增加,尽管某些地区存在延迟的风险。

考虑到对发展时间表的某些影响,核投资将下降,但相关的交货期较长,使支出的波动性降低。

电网投资在许多国家一直在下降,到2020年将再次下降约9%。尽管其性质受到监管。对发展中国家的影响将更大,因为大部分网络投资是由危机前财务状况不佳的国有公用事业公司提供资金的,并且由于政府的有限财政能力和较高的融资成本,这种情况可能会恶化主权风险增加(请参阅能源融资和资助部分)。也就是说,在一些市场(例如美国,欧洲)不断升级以支持弹性和可靠性以及在中国提供新支持的刺激下,电网支出下降的幅度小于发电量。

还有一些具体的地区动态,政策在形成影响方面起着关键作用

中国作为最大的市场,中国的电力投资将在2020年继续下降的趋势,因为中国将面临数十年来的首次衰退,所有技术的支出都将减少。尽管封锁大多在4月解除,工业生产恢复,但中国的能源投资已经因投资活动和供应链的中断而受到抑制。

然而,相对而言,中国的投资受到的影响可能要比其他地区少,因为最近的信号提供了缓冲。其中包括国家电网2020年投资计划的向上修订以及第一季度主要电力公司的投资同比略有增加。煤电支出的百分比下降幅度可能也较低(与世界其他地区以及近年来的年度下降相比),因为更多的地区获得了建设绿灯,并且2020年3月批准了8吉瓦的燃煤装机容量(与整个2019年中国的燃煤FID数量相当)。可再生能源继续占投资的最大份额,并且下降幅度小于世界其他地区,这是因为太阳能光伏和风能的支出在很大程度上保持了增长。

基于历史悠久的衰退,对欧洲和美国对可再生能源强劲的一年的预期已被历史性的衰退所扭转,电力行业的资本支出现在定于2020年下降。太阳能光伏和陆上风电看淡影响,尤其是分布式PV,但海上风电却在增长。到目前为止,一些大型的欧洲和美国公用事业公司保持了一定程度的财务弹性(电价在2020年被大体对冲),在某些情况下,由于第一季度持续运营而增加了利润,这有助于为电网支出提供支持。

这两个市场上的许多主要公用事业公司仍然保持乐观,并维持了2020年的资本支出计划。尽管有这种早期信号,但仍存在许多不确定性,在整个经济过程中,经济压力的迹象可能变得更加明显。一年,因为锁定会影响部署目标和收入。财务状况较弱,利润率较低的小型公司可能会受到更大的影响,许多此类参与者根本没有提供支出指导。电力设备公司第一季度的业绩表明该部门面临的挑战日益严峻,因为激烈的竞争和影响供应链的贸易紧张局势已经导致利润率趋紧,因此延误和物流成本增加影响了几个主要参与者的收入和利润。因此,

严重依赖公共资金的地区也可能会大幅削减支出,例如印度以及非洲和东南亚国家。尽管拥有强有力政策的国家看到了支出支持,但在这些国家中的大多数国家,有利的投资环境带来了许多挑战项目银行能力的风险。印度政府正在采取措施缓解投资冲击,包括延长项目调试期,维持可再生拍卖以及试图增加私人资本。在某些国家/地区,最近的政府公告指出投资不确定性在增加。例如,由于巴西推迟了所有输电和可再生能源拍卖,墨西哥正在放慢可再生能源的连接,因此对墨西哥和拉丁美洲这两个拉丁美洲最大的市场的投资预期正在恶化。

Covid-19

大流行对2020年电力行业投资和收入的影响

鉴于Covid-19大流行,影响投资和收入的关键政策和市场公告

中国

中国电力企业联合会宣布,尽管第一季度需求下降幅度最大,但主要电力公司的第一季度投资同比增长了0.3%。

中国公用事业国家电网(约占电力投资的三分之一)宣布2020年投资总额为4,500亿元人民币(约650亿美元),其中超高压(UHV)项目占40%总投资。

特高压,抽水蓄能和燃煤发电等一些行业的投资迹象有望增加(3月份批准了8吉瓦的燃煤装机容量,接近2019年批准的全部装机容量,并高于2018年的批准量)。

欧洲

发电项目的调试截止日期延长了(例如法国,德国,意大利)。一些大型可再生能源拍卖推迟了(例如葡萄牙),尽管到目前为止其他国家(例如丹麦,意大利,荷兰)的时间表没有变化。

迄今为止,大型公用事业公司一直维持着危机爆发前的支出计划(在某些情况下,预算比2019年高出5-10%),并且持续经营的第一季度利润有所增加,而公司则继续通过发行债券,特别是绿色债券筹集资金

尽管受到封锁,但许多国家/地区的建设仍在继续,西班牙和英国的一些大型太阳能光伏和海上风能项目已于2020年的前四个月上线。

美国

迄今为止通过的刺激法案并未包括对能源部门的具体支持,尽管预计可能会出台一些刺激措施。

5月,美国最大的太阳能光伏项目(690兆瓦)获得批准。该项目包括一个380兆瓦的电池存储系统。

政府发出信号,要求在2020年后延长新太阳能和风能项目的税收抵免资格,以帮助解决延误问题。与2019年第一季度相比,第一季度风电装机量翻了一番,风电建设管道上升至创纪录水平。

印度

延长发电项目的调试期限;新能源与可再生能源部(MNRE)确认延长了禁售期,并延长了可再生能源项目的30天(视为不可抗力)。

MNRE宣布可再生项目为“必须运行”状态,并下令Discom支付发电机费用。尽管如此,仍允许放宽付款,这表明持续的财务压力很大。一些州政府还允许消费者延迟支付电费。

继续进行太阳能反向拍卖(2吉瓦太阳能光伏项目的招标于4月16日完成,价格为34美元/兆瓦时)。

政府已采取措施来增加电力部门的投资,特别是私人资本(例如,扩大非金融银行公司的参与,启动新的投资基金并改善购电协议的银行能力)。

中东和北非

阿布扎比宣布创纪录的1GW / MWh的低价,每千瓦时13.5美元。

由于油价低廉,伊拉克推迟了其资本支出预算,使计划的发电量扩张达到约7吉瓦的风险(超过5吉瓦的联合循环燃气轮机和1.7吉瓦的可再生能源已经进行了规划)。

其他地区

韩国对住宅和商业太阳能屋顶太阳能的补贴增加了一倍(最多可覆盖安装成本的80%)。

在巴西,所有输电和大型可再生能源项目的拍卖都被推迟了,墨西哥的系统运营商禁止可再生能源项目在五月份进行商业运行所需的测试(以确保电网可靠性)。

鉴于需求减少,南非国有公用事业公司Eskom对风能独立生产商的潜在风能削减。

越南可能会在2025年之前减少15吉瓦的计划煤炭发电量;宣布了针对可再生能源的新的上网电价

上一篇:

组织安全生产宣讲 提升安全管理水平

下一篇:

国家能源局开展2020年电力行业“安全生产月”和“安全万里行”活

相关文章

【盘点】近10年,电力行业工资有何变化?增

06-17

业内专家指出 碳市场“扩容”时机尚不成熟

06-16

“十四五”新型电力系统发展的挑战

06-15

筹谋电力系统转型发展之道

06-07

用电指标明显走低!国务院召开全国稳住经济

06-06

图解漫画|新型电力系统是个啥?

06-02

浙江宁波供电公司实现“以电定碳”!电力数

06-01

国家能源局市场监管司:提升监管效能 推动

05-31

为电力行业注入数字新动力:中国能源研究会

05-30

“十四五”能源治理:现代、高效、协同缺一

05-09

公司总部

地址:湖北省武汉市武昌区徐东二路

电话:027-88933327

武汉华电科仪电气有限责任公司生产基地

地址:湖北省武汉市东西湖区金潭路2号

电话:027-88933327

友情链接

中国南方电网

国家电网

中国电建

华电科仪

公司简介

文化理念

企业风貌

发展历程

企业宣传片

产品与服务

耐压设备

继电保护测试仪

变压器检测仪

互感器计量检测设备

蓄电池检测

更多...

资料中心

产品视频

产品说明书

技术文章

产品证书

官网手机站

微信公众号

旗下网站

高压检测仪器

计量检测仪器

蓄电池检测仪器

版权所有:武汉华电科仪电气有限公司 www.whhdky.com Corporation. 鄂ICP备11010568号-3

鄂公网安备 42010602003127号