咨询热线:

027-88933327

网站首页

关于我们

公司简介

文化理念

企业风貌

发展历程

企业宣传片

产品中心

耐压设备

继电保护测试仪

SF6测试仪器

变压器检测仪

断路器(开关)测试仪器

互感器计量检测设备

蓄电池检测

电能计量检定装置

避雷器及绝缘子测试仪

电容发电机检测设备

石油化工仪器

电缆故障测试仪

绝缘兆欧表

其他电测产品及附件

新闻动态

企业新闻

最新公告

行业动态

技术文章

技术支持

解决方案

校准证书

近期业绩

联系我们

企业位置

人才策略

售后服务

旗下网站

高压检测仪器

计量检测仪器

蓄电池检测仪器

人力资源

新闻动态

News

企业新闻

最新公告

行业动态

技术文章

联系我们

contact us

如果您对我们产品有任何疑惑和问题欢迎拨打咨询热线

行业动态

您的位置:

主页

>

新闻动态

>

行业动态

>

“碳中和”专题系列研究报告 | 中国碳中和重点行业分析(电力篇

更新时间:2021-08-03 点击次数:

次

报告围绕中国应对气候变化的政策措施、欧美日主要国家的典型做法、中国“碳达峰、碳中和”现状及实施路径等方面进行深度分析,重点在电力行业、工业行业、交通运输行业、建筑行业展开专题研究,共同探讨中国区域实现“双碳”目标的行动战略,以期为地方政府决策及业界参考提供智力支撑,助力我国“碳达峰、碳中和”目标的实现。

1.

现状分析

中国发电量需求巨大,电力行业碳排放量占比居首位。中国拥有世界最大的电力供应系统,2019年底,我国总装机容量为19亿千瓦,总发电量约7万亿千瓦时,预计2060年总发电量将突破20万亿千瓦时。

一方面,电力行业碳排放总量快速增长,中国发电相关的碳排放量在2000年至2017年间增长了两倍,其中,钢铁、化工和铝等能源密集型产业一直是电力需求快速增长的主要推动力,随着经济转型和向服务型产业的持续转变,服务业、居民消费以及潜在的交通用电消费在未来将更加突出。

另一方面,中国燃煤发电系统的碳排放强度仍居高不下,为每千瓦时610克CO2,而美国则为每千瓦时410克CO2,欧盟为每千瓦时270克CO2。

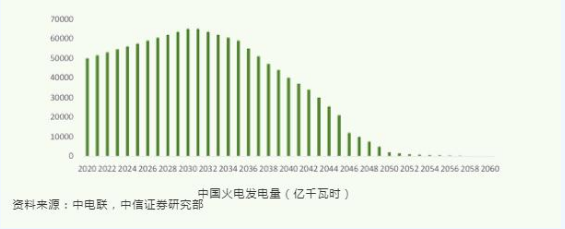

资料来源:中信证券研究部

中国发电能源结构中仍以煤炭为主。2018年,超过1000家煤电厂发电装机容量总计10亿千瓦,其发电占中国发电总量的64%。煤炭发电目前仍是我国主要的发电方式,未来发电能源转型中也将带来很多风险和不确定性。

一是资产搁浅的风险,现有的煤电厂多数在2005年后建成,剩余的设计寿命仍有数十年,提前关闭大型煤炭基础设施将带来搁浅资产的高风险。

二是利用率持续降低,煤炭装机容量增长的速度已大大超过燃煤发电增长的速度,也就是说大规模煤电厂无法得到充分利用。统计数据显示,煤电厂的平均利用率已降至50%以下,现有燃煤电厂一半处于亏损状态。

三是燃煤发电面临财务危机,由于产能过剩和日益激烈的可再生能源发电竞争,燃煤发电行业已经面临财务危机,预计2030年燃煤发电迎来峰值后将逐步降低,2050年以后将逐步关停。

中国已成为可再生能源开发和投资领域的全球引领者。

从装机总量上看,中国风电装机容量占全球风电总装机容量的1/3,光伏发电装机容量占全球光伏总装机容量的1/4。

从装机速度上看,我国风电装机容量从2015年的1.3亿千瓦增至2019年的2.1亿千瓦,装机容量取得了显著增长;同期光伏发电装机容量从2015年的0.42亿千瓦增长到2019年的2.1亿千瓦,装机容量增加了近4倍。

从总体投资来看,2013年以来,中国已成为全球最大的可再生能源投资国,占全球可再生能源总投资的三分之一。

2.

转型路径

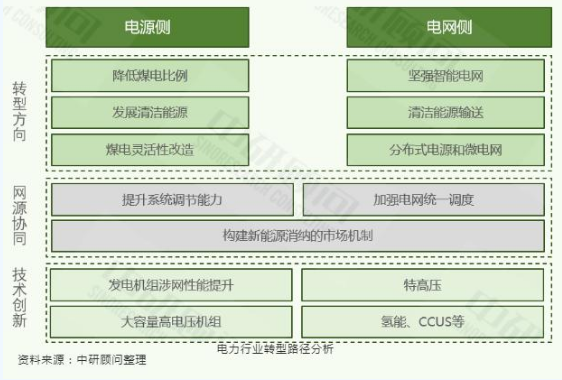

电力行业碳达峰碳中和的重点是降低石化能源发电比例,构建多元化清洁能源供应体系。

大力发展清洁能源,持续提高非石化能源发电比例。

最大限度开发利用风电、太阳能发电等新能源,坚持集中开发与分布式并举,积极推动海上风电开发;大力发展水电,加快推进西南水电开发;安全高效推进沿海核电建设。

力争2030年非石化能源占比超过25%,2040年占比超过50%。

科学设定煤电达峰目标,加快煤电灵活性改造。

一是优化煤电功能定位,煤电充分发挥保供作用,更多承担系统调节功能,由电量供应主体向电力供应主体转变,提升电力系统应急备用和调峰能力。

二是限制现有燃煤电厂产能,识别并快速关停燃煤电厂中部分老旧、高污染且低效率的电厂,合理设计煤电去产能路径。

三是停止新建未应用CCUS技术的燃煤电厂,目前中国还有约1亿千瓦在建新煤电项目和0.5亿千瓦的获批煤电项目,因此有必要对新建电厂项目采取强制措施,必须采用CCUS技术,对于不采用CCUS技术的电厂坚决停止审批。

打造清洁能源优化配置平台,推动电网向能源互联网升级。

一是加快构建坚强智能电网,推进各级电网协调发展,支持新能源优先就地就近并网消纳。

二是加大跨区输送清洁能源力度,持续提升已建输电通道利用效率。

三是保障清洁能源及时同步并网,开辟风电、太阳能发电等新能源配套电网工程建设“绿色通道”,确保电网电源同步投产。

四是支持分布式电源和微电网发展,加强配电网互联互通和智能控制,满足分布式清洁能源并网和多元负荷用电需要。

推动网源协调发展,优化调度交易机制。

一是持续提升系统调节能力,持续提升煤电灵活性工程,加快抽水蓄能电站建设、调峰蓄电建设和储能规模化应用,积极推动发展“光伏+储能”,提高分布式电源利用效率。

二是加强电网统一调度,统筹送受端调峰资源,完善省间互济和旋转备用共享机制,促进清洁能源消纳多级调度协同快速响应。

三是发挥市场作用扩展消纳空间,加快构建促进新能源消纳的市场机制,深化省级电力现货市场建设,采用灵活价格机制促进清洁能源参与现货交易。

加快电力能源技术创新。

一是研发并全面掌握特高压核心技术和全套设备制造能力,实现清洁能源大规模、远距离输送;

二是提高新能源发电机组涉网性能,加快光热发电技术推广应用;

三是推进大容量高电压风电机组、光伏逆变器创新突破,加快大容量、高密度、高安全、低成本储能装置研制;

四是推动氢能利用,碳捕集、利用和封存等技术研发,加快C02资源再利用。

上一篇:

【成熟一个、实施一个】官方确认:今年起,央企总部将向雄安疏解

下一篇:

吉林:确保每年新能源开发指标不低于400万

相关文章

【盘点】近10年,电力行业工资有何变化?增

06-17

业内专家指出 碳市场“扩容”时机尚不成熟

06-16

“十四五”新型电力系统发展的挑战

06-15

筹谋电力系统转型发展之道

06-07

用电指标明显走低!国务院召开全国稳住经济

06-06

图解漫画|新型电力系统是个啥?

06-02

浙江宁波供电公司实现“以电定碳”!电力数

06-01

国家能源局市场监管司:提升监管效能 推动

05-31

为电力行业注入数字新动力:中国能源研究会

05-30

“十四五”能源治理:现代、高效、协同缺一

05-09

公司总部

地址:湖北省武汉市武昌区徐东二路

电话:027-88933327

武汉华电科仪电气有限责任公司生产基地

地址:湖北省武汉市东西湖区金潭路2号

电话:027-88933327

友情链接

中国南方电网

国家电网

中国电建

华电科仪

公司简介

文化理念

企业风貌

发展历程

企业宣传片

产品与服务

耐压设备

继电保护测试仪

变压器检测仪

互感器计量检测设备

蓄电池检测

更多...

资料中心

产品视频

产品说明书

技术文章

产品证书

官网手机站

微信公众号

旗下网站

高压检测仪器

计量检测仪器

蓄电池检测仪器

版权所有:武汉华电科仪电气有限公司 www.whhdky.com Corporation. 鄂ICP备11010568号-3

鄂公网安备 42010602003127号