咨询热线:

027-88933327

网站首页

关于我们

公司简介

文化理念

企业风貌

发展历程

企业宣传片

产品中心

耐压设备

继电保护测试仪

SF6测试仪器

变压器检测仪

断路器(开关)测试仪器

互感器计量检测设备

蓄电池检测

电能计量检定装置

避雷器及绝缘子测试仪

电容发电机检测设备

石油化工仪器

电缆故障测试仪

绝缘兆欧表

其他电测产品及附件

新闻动态

企业新闻

最新公告

行业动态

技术文章

技术支持

解决方案

校准证书

近期业绩

联系我们

企业位置

人才策略

售后服务

旗下网站

高压检测仪器

计量检测仪器

蓄电池检测仪器

人力资源

新闻动态

News

企业新闻

最新公告

行业动态

技术文章

联系我们

contact us

如果您对我们产品有任何疑惑和问题欢迎拨打咨询热线

行业动态

您的位置:

主页

>

新闻动态

>

行业动态

>

“中国加速迈向碳中和”电力篇――电力行业碳减排路径

更新时间:2021-09-16 点击次数:

次

本文以电力行业为研究样本,为“中国加速迈向碳中和”系列第6篇。我们期待与社会各界一道推进绿色中国碳中和转型之伟业。

中国电力行业碳减排的必要性

电力行业是碳减排的关键所在。无论是需求端的改变,生活供电和供能方式的革新,还是碳管理行业的发展,都与电力行业息息相关。基于麦肯锡全球碳中和模型的测算,为达成1.5摄氏度控温目标,全球电力行业需要在2050年前减少99%以上的碳排放,这意味着电力行业几乎要达到“净零排放”。我们认为,这一目标虽富于挑战,但仍可实现。

碳中和之路上的中国电力需求

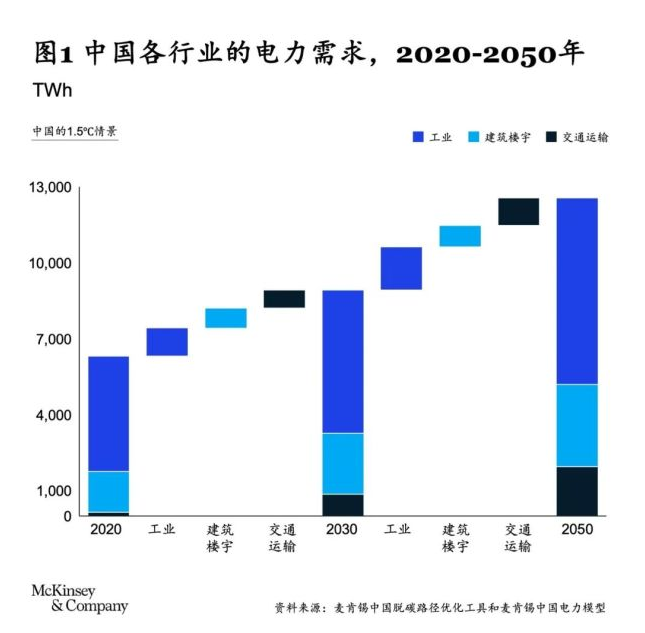

电力总需求是碳中和的重要话题。除经济发展带来的需求增长外,在减碳目标下,各行业大规模电气化以及电解制氢的普及,将推动电力需求的进一步提升。长期来看,中国电力需求将以年均~2%的速度增长,2050年的电力总需求将是2020年的2倍左右。直接电力需求将在2030年前稳步增长,主要受三大动因驱动:工业生产活动增加、建筑楼宇电气化、电动汽车的推广。而在2030~2050年间,工业用电和建筑楼宇用电需求的增速将放缓,交通运输业的用电需求则因电动车的加速推广将呈现更快的增长态势(见图1)。

应用碳捕集与封存(

CCS

)技术的电力结构

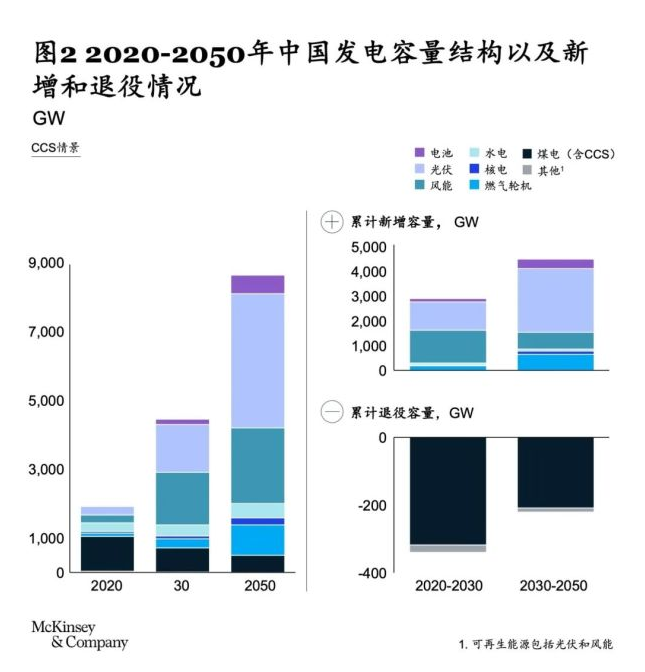

基于电力总需求的预测,麦肯锡全球能源洞见电力模型测算了1.5℃情境下,2030年和2050年应用碳捕集与封存技术的电力结构。电力总装机容量将从2020年的约2,000GW增加到2050年的约8,700GW,其中约71%将由可再生的光伏和风电贡献,而基于CCS技术的煤电,则可能在2030~2050年间降至总发电容量的6%(见图2)。同时,水电、核电、燃气轮机和电力储存装机将承担基荷,并保证电力系统的灵活性。此外,2050年各区域的电力结构也将更多样化,西北、东北以及华北等区域的电力装机将明显集中于光伏(40%以上为光伏装机量),而华东则更加倾向于风电(61%为风电装机量)。

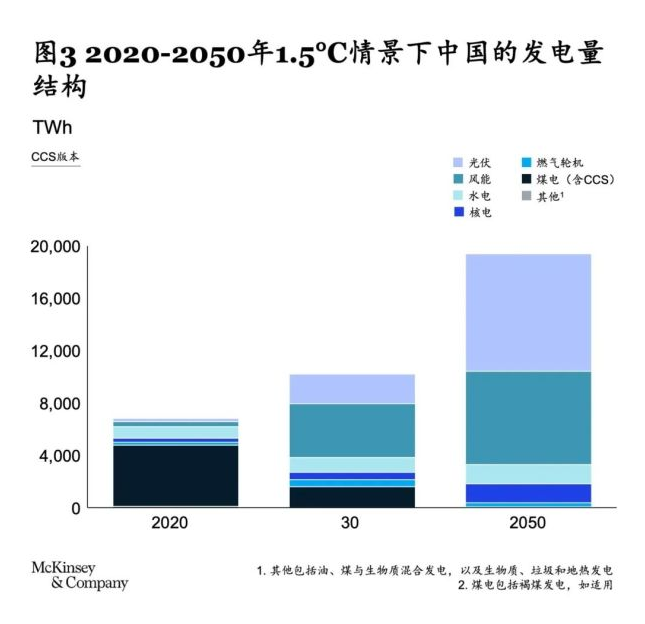

风电和光伏的发电比例,将在2030年和2050年分别达到62%和83%(见图3)。在应用碳捕集与封存技术情境下的测算表明,从以煤炭为主的电力系统转向以风、光等可再生能源为主的电力系统,对于中国的碳中和探索之路而言至关重要。

电力转型的潜在挑战与应对措施

实现电力“零碳化”任重而道远。麦肯锡认为,要实现1.5℃情境下成本最优的电力结构,中国电力行业需要克服三大挑战。我们相信,在政府和企业的通力合作下,定能有效加以应对。

挑战一

提升电力系统灵活性

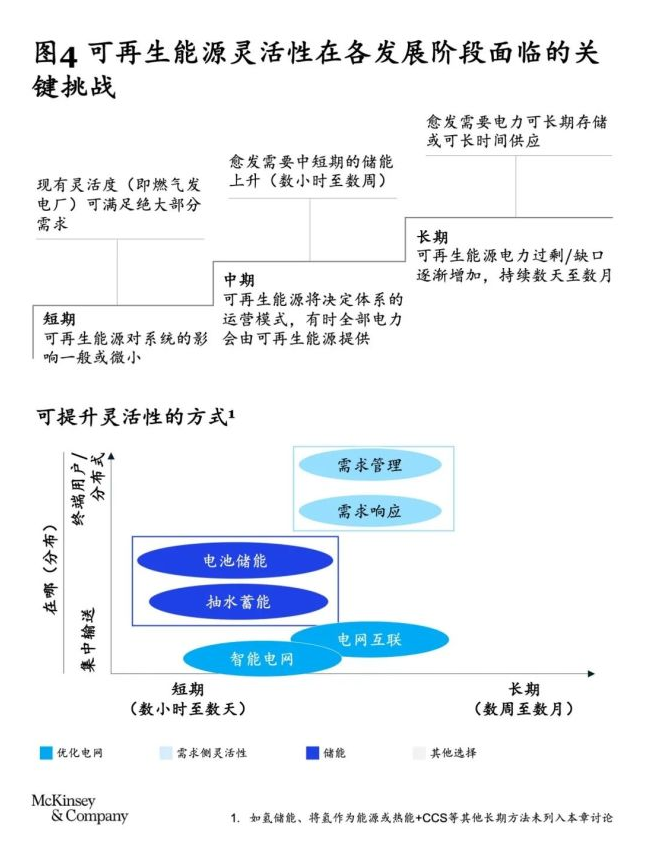

光伏和风电将在2050年成为主要能源,占全社会发电量的83%,而鉴于光伏和风电都有连续性较差、存在地理限制、容易出现短期内过剩或短缺等特点,将使得电力系统的灵活性受到进一步威胁。麦肯锡认为,应通过建设以下三方面的能力来提升电力系统灵活性(见图4)。

提升电网输配能力:在成本最优的情境下,2050年总输电容量需从2019年的约150GW提升至约600GW,而新增输电容量将主要应用于连接华北与华东、华南与华东的跨区域供电,以满足沿海地区的电力需求。这就需要中央政府制定政策,做好顶层规划,平衡多方利益,为跨省电网的大规模发展提供支持,加强跨省统筹合作;同时持续推动配电改革,加速增量配电网建设。近期,国家发改委在《回函》中,进一步明确了增量配电网的行政地位,允许可再生能源、分布式电源以适当电压等级就近接入增量配电网,此举既可有效助力可再生能源的消纳,也解决了增量配电网“缺电”的实际困难,大大提振了相关开发者的信心。同时,业界也应积极应用智能电网技术,实现对电网运输实时数据的收集和管理,提升电网系统的能级。这不仅需要大力发展电网数字化技术,也需要加快推广电力行业的市场机制。

优化电力储能技术:能源储存技术已经广泛应用于电力行业价值链的各个环节。为应对系统灵活性的挑战,到2050年,整体储能系统的累计装机量需要从2019年的约32GW提升至约1,400GW;其中,除抽水蓄能等传统储能方式外,电池技术的应用极为关键。考虑到各类储能技术的特点,锂电池储能因其运营成本低、所需空间小、循环周期长,成为短期内的应用首选。

纵观以锂电池为代表的电池储能技术的发展,有三大痛点亟需解决。首先是成本,当前电化学储能成本较高,但麦肯锡预计,随着核心技术的发展,以锂电池为代表的电池储能技术成本可在2030年降至煤电发电成本的水平,到2050年甚至比后者更低;政府和业界应通力合作,进一步拓宽电池技术的研究,使其惠及电动车与可再生能源行业。其次是电池的安全性,政府与业界应高度重视电池设计、生产和使用等环节的安全问题,在电池技术的应用中尽可能减少因电池引发的安全事故。最后一个痛点是电池的资源回收再利用,由于电池寿命通常为5~8年,回收是一个不可避免的话题,当下相关方仍在寻找两全之策,以期最大限度实现电池的回收再利用,同时尽可能降低其对环境造成的负担。各 地政府应制定政策,规范回收行业,同时提供补贴,支持可持续电池回收解决方案的推广。业界则应优化运营,推动电池回收规范的落地。

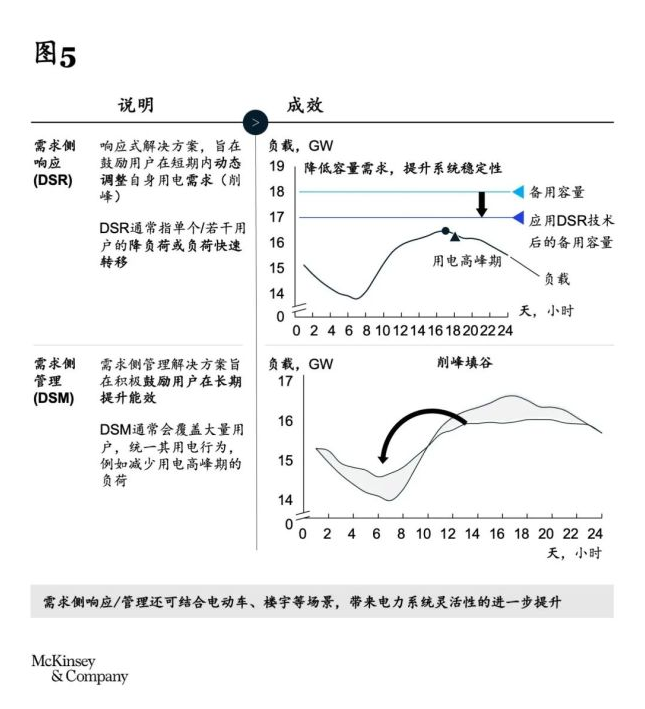

加强需求侧管理与响应:除提升供给侧的灵活性之外,需求侧的改革也是降低储能系统成本、提升电力系统稳定性的有效手段。当前的需求侧改善手段主要包括需求侧响应(部分用户自主进行负荷调节)及需求侧管理(覆盖大量用户的统一用电行为调整),两者均可降低社会高峰用电需求(见图5)。这两类技术广泛应用于北美以及欧盟多数国家在中国,以上海等区域为试点的小型需求侧响应项目尚处于测试阶段。基于海外发达国家应用需求侧响应技术的历史经验,需求侧响应通常可有效降低4%~6%的容量储备需求。

着眼未来,需求侧响应技术在中国的应用,可结合电动车、楼宇等创新型场景,实现远超历史数据的高峰用电需求削减。需求侧响应的推广需要政府、企业和其他利益相关方共同发力,着力解决以下五大问题:一是明确需求侧响应的战略地位,达成全社会对需求侧改革重要性的共识;二是推动电力市场化机制,由政府牵头加速电力现货市场的试点;三是加强需求响应基础设施的建设,发电和用电双方都需要本地化程度更高的电网体系,同时应用智能电网技术进行动态调控;四是加强对需求侧响应的补贴,在中短期,补贴仍然是需求侧响应的主要工具,各地政府需要制定清晰的规划,以最佳方式为企业提供相关激励;五是助推电力聚合行业的兴起,随着需求侧改革的深入,聚合行业将自然而然成为供电方和用电方之间的媒介,但这需要政府的引导和支持。

挑战二

加速淘汰煤电存在实际困难

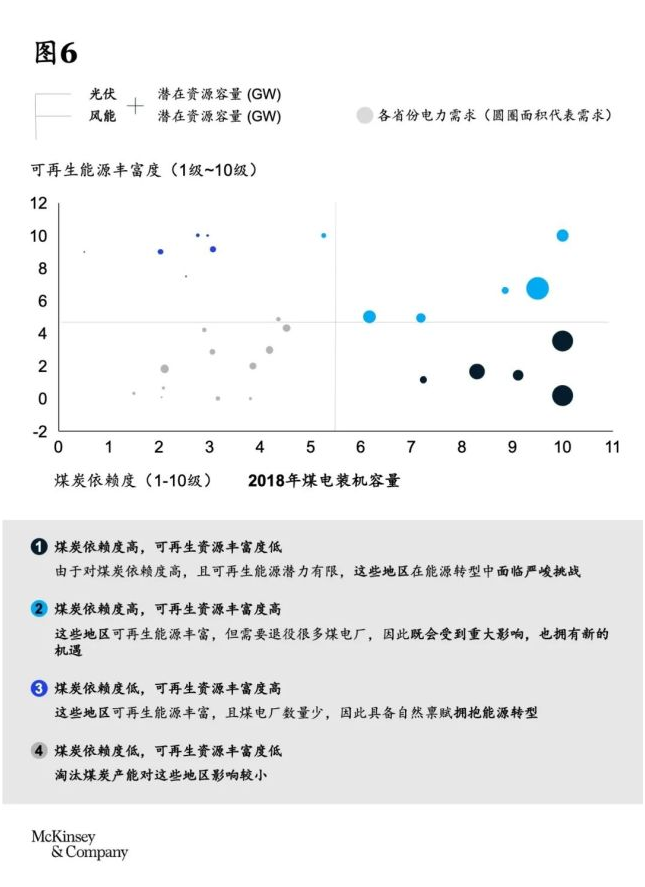

若电力行业碳排放需在2050年“清零”,燃煤电厂将不可避免地退出历史舞台。中国目前的燃煤发电装机容量达1,100GW,超过50%需在2040年前逐步淘汰。虽然中央及各省正陆续出台逐步淘汰燃煤电厂的政策,但落地过程中不仅面临着供电稳定性挑战,也一定程度影响了煤炭高度依赖区域的短期经济增长。麦肯锡将中国各省按煤炭依赖程度和可再生能源的丰富程度进行了划分(见图6),对于不同类型的区域,应采取不同的煤电退出路径。

煤炭依赖度高,可再生资源丰富度低:这类区域的能源转型将面临严峻挑战,应考虑实施“软着陆”。为保障能源安全,可稳步退役不盈利的落后煤电产能,同步投资CCS技术及其基础设施建设,促进煤电清洁化,同时将本地可再生能源发电与能源输入相结合,优化能源结构。为保障经济发展不受影响,各地应着力提升当地的能源利用效率,由政府牵头协助退役煤电厂修整与再开发,推动相邻低碳产业的发展,并通过拨款和培训等赋能当地社区,做好职工的再就业工作。

煤炭依赖度高,可再生资源丰富度高:该类区域可再生资源丰富,但需大规模退役煤电厂,可谓机会与挑战并存,应加快转型。在能源安全方面,应为所有煤电装机容量制定退出计划,用可再生能源替代退役的煤电产能,并投资储能技术,以确保供电稳定性。

煤炭依赖度低,可再生资源丰富度高:该类区域自然禀赋高,应作为“排头兵”引领中国可再生能源的发展。各地应积极制定政策,加快可再生能源建设,与政府和电网公司协作促进跨区域的电力运输。同时,在经济发展方面,应加快当地经济的电气化,成为能源密集型行业的工业基地,并提供新的就业机会吸引高质量人才。

煤炭依赖度低,可再生资源丰富度低:该类区域受电力系统转型影响更小,更应着眼未来,积极转向使用可再生能源电力,并因地制宜,制定符合当地经济发展规划的能源战略。

挑战三

可再生能源成本依然偏高

相较上述两类挑战,可再生能源在成本方面的挑战影响相对较小。得益于良好的本地供应链,国内集中式陆上风电及光伏已开始进行平价竞标上网,分布式及海上风电预计不久后也将进入零补贴时代。

沿着当前的技术发展轨迹,可再生能源度电成本将持续下降,到2030年,在全国范围内,风电和光伏的成本将有望全面低于煤电。随着平价时代加速到来,大部分可再生能源项目的投资回报率逐年降低;同时,为了响应国家号召,大量其他行业的龙头企业也积极参与到可再生能源的投资、建设中来。这虽然大大激发了市场活力,但同时也加剧了可再生能源的行业竞争,进一步压缩了相关企业的利润空间。企业一方面可通过持续优化风、光电厂全生命周期(前期开发、建设、运维周期等)的运营表现来提高盈利能力,一方面可通过市场手段来提高整体回报:

参与绿色电力证书交易。中国绿证体系始于2017年,数年下来,机制日益完善。随着可再生能源平价上网和“强制绿证”的推进,未来发电、电网、售电、用户等执行主体均有获取绿证的需求,将大幅拉升整体需求量;绿证价格和碳汇价格如形成联动,也有助于价格机制的进一步完善。对于可再生能源企业来讲,绿证或将成为增加项目收益的重要途径。

参与碳交易。当前,可再生能源企业可通过国家核证自愿减排量(CCER)的交易进入碳市场,重点排放单位可通过向可再生能源企业购买CCER,用以抵扣不超过5%的经核查碳排放量。虽然CCER备案工作从2017年开始已暂停,但长期来看,CCER(或形式类似的产品)与绿证的有机结合,势必将成为补贴可再生能源发展的重要手段。

运用金融手段提升盈利能力。对于已有可再生能源资产的企业,可以预期收入为基础资产发行债券产品,快速回笼资金,加速新项目投资。由于过去已投运的电厂通常享有较高补贴的电价,利润空间通常较好,企业也可考虑收购已建成的可再生能源资产,以提高整体资产的盈利能力。

上一篇:

以安全合规为基础推进电力数据开放共享

下一篇:

促进电力行业中小企业管理提升与发展―中国电力企业联合会中小企

相关文章

【盘点】近10年,电力行业工资有何变化?增

06-17

业内专家指出 碳市场“扩容”时机尚不成熟

06-16

“十四五”新型电力系统发展的挑战

06-15

筹谋电力系统转型发展之道

06-07

用电指标明显走低!国务院召开全国稳住经济

06-06

图解漫画|新型电力系统是个啥?

06-02

浙江宁波供电公司实现“以电定碳”!电力数

06-01

国家能源局市场监管司:提升监管效能 推动

05-31

为电力行业注入数字新动力:中国能源研究会

05-30

“十四五”能源治理:现代、高效、协同缺一

05-09

公司总部

地址:湖北省武汉市武昌区徐东二路

电话:027-88933327

武汉华电科仪电气有限责任公司生产基地

地址:湖北省武汉市东西湖区金潭路2号

电话:027-88933327

友情链接

中国南方电网

国家电网

中国电建

华电科仪

公司简介

文化理念

企业风貌

发展历程

企业宣传片

产品与服务

耐压设备

继电保护测试仪

变压器检测仪

互感器计量检测设备

蓄电池检测

更多...

资料中心

产品视频

产品说明书

技术文章

产品证书

官网手机站

微信公众号

旗下网站

高压检测仪器

计量检测仪器

蓄电池检测仪器

版权所有:武汉华电科仪电气有限公司 www.whhdky.com Corporation. 鄂ICP备11010568号-3

鄂公网安备 42010602003127号